"돈은 아끼고 싶은데, 왜 항상 통장이 텅 비어 있지?"

저는 신용카드는 쓰지 않고 체크카드만 사용하는 20대입니다.

소비는 통제하려고 하는데도 매달 마이너스처럼 느껴지는 이유,

그걸 찾다가 **‘통장쪼개기’**를 시작하게 됐어요.

1. 통장쪼개기를 시작한 이유

유튜브, 블로그에서 소개하는 3통장/5통장 방법을 봤는데

솔직히 너무 복잡하고 귀찮아서 오래 못 가겠더라고요.

그래서 저는

👉 진짜 필요한 통장만, 최소 구조로 쪼개자!

이런 마인드로 딱 2개만 운용하고 있어요.

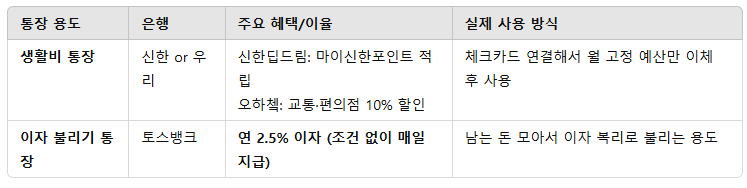

2. 현재 사용하는 통장 구성 (실제 사용 기준)

3. 생활비 통장 – 신한/우리카드 번갈아 사용

보통은 그 달 혜택이 더 잘 맞는 카드로 골라서 쓰고 있어요.

- 신한 딥드림 체크카드

- 기본 0.2~0.6% 포인트 적립 (전월 실적 無)

- 적립된 포인트는 신한카드 앱에서 확인 가능

- 장점: 조건 없이 적립

- 단점: 포인트 체감이 잘 안 됨

- 우리 오하쳌

- 교통/편의점/카페 10% 할인 (전월 20만원 실적 필요)

- 장점: 실적 채우면 확실한 할인 체감

- 단점: 혜택 영역이 제한적

→ 팁: 둘 다 실적 조건이 낮거나 아예 없어서, 체크카드 초심자도 부담 없이 시작 가능!

4. 이자 통장 – 토스뱅크의 매일 이자 시스템

토스는 하루 단위로 이자가 들어오고, 이자도 복리로 이자가 붙는 구조라서

**“돈이 자라는 느낌”**이 눈에 보여요.

- 이자율: 연 2.5% (2025년 기준, 조건 없음)

- 지급 방식: 하루마다 정산 후 매일 새벽에 입금

- 예시: 100만 원 넣으면 하루 약 68원, 한 달 약 2,000원 수준

→ 이런 사람에게 추천:

“조금씩 모아도 기분 좋게, 보상받는 느낌 원해요” 하는 사람!

5. 나만의 실전 루틴

이렇게 운영한 지 3개월 정도 됐는데,

진짜로 **“돈이 어디로 새는지 보인다”**는 말이 무슨 뜻인지 알겠어요.

💬 마무리

“재테크는 대단한 게 아니라, 흐름을 구분하는 것부터다.”

딱 저처럼 통장 2개, 카드 2개만으로도

돈이 흐르는 구조가 깔끔해지면 불안이 줄어들고,

“아, 나 돈 관리 중이야!” 하는 자존감도 생겨요.

티끝 모아 태산이라지만, 티끝 모아 티끝인것 같기도 해서 힘이 종종 빠지곤 하는데요

다들 저같은 고민을 하시겠죠...??? ㅠ

그래두 파이팅입니다!!

***

20대 사회초년생 체크카드 추천 글도 있어요!!!

>>>>

https://minju999entertain.tistory.com/1

'현실적인 돈 관리' 카테고리의 다른 글

| 버팀목 전세자금 대출 우대금리 총정리: 자격 조건부터 신청 팁까지! (1) | 2025.05.08 |

|---|---|

| 20대가 모르면 손해 보는 금융 상식 5가지– 체크카드부터 청약, 숨은 정부지원금까지 현실적으로 정리! (5) | 2025.04.04 |

| 주택청약 통장, 20대부터 준비하자! (가입 방법부터 1순위 되는 방법, 공공/ 민영 차이점까지) (2) | 2025.04.03 |

| 실천 가능한 현실적인 20대 한 달 예산 계획하기! ( 통장 쪼개기, 도시락, OTT 공동구매까지 ) (8) | 2025.04.03 |

| 매일 받는 토스 통장 이자, 실제로 얼마나 들어와요? (3) | 2025.04.02 |